Dans une décision du 26 janvier 2018, le Conseil d’Etat définit des règles applicables aux cessions de créance en matière de marché public.

Les faits

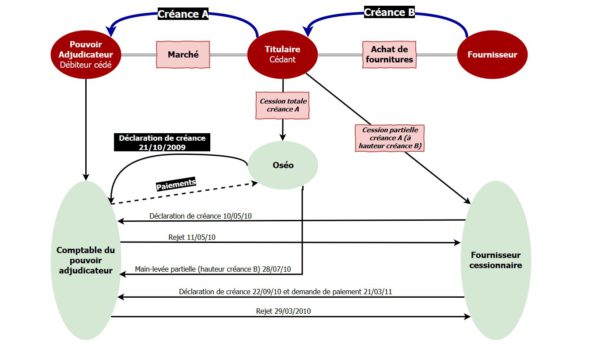

Un centre de gestion de la fonction publique territoriale avait confié le lot d’un marché de travaux à une entreprise, la société Athéma. Celle-ci a passé commande de certaines fournitures auprès de la société Indutrias Durmi pour un montant de 82.634 €.

Après avoir cédé l’intégralité de la créance qu’elle tenait du marché à l’organisme OSEO (qui avait notifié la cession au comptable par courrier recommandé le 21 octobre 2009) Athéma a, pour payer sa dette à l’égard de la société Indutrias Durmi, cédé – de nouveau – une partie (à hauteur de 82.634 €) de sa créance issue du marché.

Le 10 mai 2010, la société Industrias Durmi a notifié l’acte de cession.

Le 11 mai 2010, le comptable a informé que la cession ne pourrait recevoir d’effet compte tenu de la cession totale de la créance de la société Athéma précédemment intervenue.

Le 28 juillet 2010, Oséo a adressé au comptable une mainlevée partielle de la cession à hauteur de 82.634.

Le Comptable a cependant payé l’intégralité du montant du marché à Oséo par la suite.

Le 22 septembre 2010, la société Industrias Durmi a de nouveau notifié l’acte de cession.

Le 21 mars 2011, la société Industrias Durmi a adressé une demande de paiement au Centre de gestion, rejetée par courrier daté du 29 mars.

Cette société a saisi le juge pour que le centre de gestion soit condamné à lui verser la somme de 82.634 €.

La question qui se posait dans cette affaire

Le centre de gestion était-il en droit de payer le montant du marché à Oséo plutôt qu’à la société Industrias Durmi ?

La réponse apportée par les juges :

Les juges saisi de cette affaire ont eu des réponses variées :

Le juge de première instance a considéré que la réponse était négative, puisqu’il a condamné le centre de gestion à payer le montant de la créance de la société Industrias Durmi à cette dernière.

La Cour administrative d’appel de Bordeaux, au contraire, a apporté une réponse positive à cette question. Elle s’est appuyée sur la circonstance suivante pour prendre sa décision : la mainlevée partielle adressée par Oséo au comptable était fondée sur la circonstance, inexacte, que la société Indutrias Durmi avait été admise au paiement direct en tant que sous-traitant, qualité que cette dernière n’avait pas.

Le Conseil d’Etat, saisi à son tour, ne se positionne pas, mais il pose les trois règles de droit à appliquer pour le faire, fondées sur les dispositions de l’article 1690 du code civil :

- Le cédant d’une créance ne pouvant céder plus de droits qu’il n’en a, la signification d’une cession de créance dont le cédant n’est pas titulaire est nulle, même si elle est régulière en la forme ;

- La simple connaissance de la cession de créance par le débiteur cédé ne suffit pas à la lui rendre opposable ;

- Le débiteur cédé ne peut exercer un contrôle sur les motifs de la cession de créance qui lui est signifiée ou de sa mainlevée. Le juge n’a donc pas davantage à le faire.

En application de la dernière de ces règles, l’arrêt de la Cour administrative d’appel de Bordeaux est annulé pour erreur de droit.

Le Conseil d’Etat renvoie ensuite l’affaire devant la Cour pour qu’elle tranche de nouveau la question susmentionnée. Compte tenu des deux premières règles, on pressent que sa réponse pourrait être la même, mais pour d’autres motifs.

CE, 26 janvier 2018, société Industrias Durmi, Req. n°402270, T.Rec